防范化解重大金融风险、服务实体经济、深化银行业对外改革开放……每一项都是银行业未来所要面临的巨大挑战。2018年两会召开后,银保合并是继设立国务院金融稳定发展委员会成立之后又一重大监管框架调整举措,银行业的发展也受到了不小的影响。

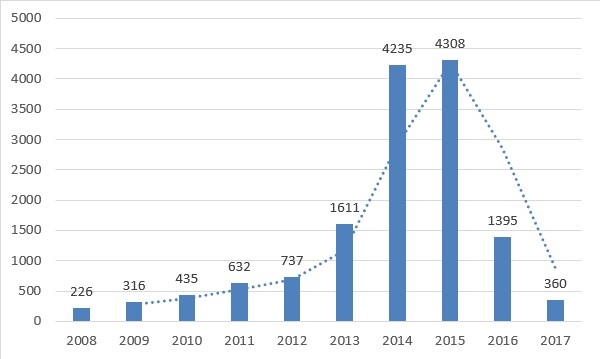

(近年来金融科技公司增长情况 来源:《2018中国金融科技发展地图》)

7月17日,来自南京财经大学金融学院的“金融小分队”实践团队来到位于南京市鼓楼区的上海浦东发展银行(北京西路支行)展开调研。他们具体了解了浦发银行的基本信息情况,以及浦东发展银行的银行转型之路的艰辛之路,进一步实地认识到在银保监会合并之后对商业银行发展的实际影响。

实践团队就银保监会合并对银行业的前景发展,银行理财产品受众人群、收益率、风险等,近期金融案件的相关事件等向银行相关人员展开提问与调研。浦发银行(北京西路支行)理财部副经理许女士首先向队员们介绍:“最近几年来,银行业的发展势态虽然不如前几年,总体银行业态势逐渐回归低迷状体,但是从大体来看,银行业的发展实属稳中有升。”

(理财部许副经理与实践队员们交流当前银行业的势态)

在客户理财方面,许副经理向实践队员们介绍到:“理财部的主要业务偏向于稳健型理财思路的中老年人群,此类人群的理财目的大多在于优化其资产配置,保本投资。银行理财的主要目的主要在于保本收益,让客户将自己面临的风险转移到银行方面”。

在银行理财的基本思路上,许经理介绍到:“当前银行的理财项目主要分为银行自身的理财工具与银行所代理的各类基金、债券等金融及其衍生产品(即第三方代理产品),对于第三方代理产品银行在交易过程中主要起中介作用,收取的中介费为银行收入。”

(队员们与许副经理合影留恋)

当前时期,大多数选择在银行投资的人群都存在着投资理财观念落后,资产的掌控能力不强以及对于理财投资观念不成熟等问题。贷款部王经理向队员们介绍:“相对于贷款部的客户,理财部的客户多为散户,而散户的收益率普遍不高,中等偏上的收益率才仅仅停留在4.4%左右。”据悉,就浦发银行而言,100万以上的客户才列为VIP客户,收益率也仅在5%左右。

(贷款部王经理与实践队员们合影留恋)

通过本次赴上海浦东发展银行(北京西路支行)的实地调研,实践队员们熟悉了当前银行理财的大体情况,并通过浦发银行的转型之路,进一步了解了当前的银行业形势。尤其是在银保监会合并的背景下,当前银行业态势进入低迷状态下的转型之路。

“金融小分队”期待着浦发银行能在当前银行业状态低迷的态势下能偶抓住银保监会合并的机遇,早日实现银行转型的成功。